Der letzte Blick auf die Dividendenrenditen von Vanguard ETF ist sage und schreibe schon eineinhalb Jahre her, höchste Zeit also für ein Update. Mittlerweile habe ich die Ausschüttungsdaten der vergangenen fünf Jahre in meiner Auswertung, so dass wir uns den Verlauf der Renditen über ein halbes Jahrzehnt anschauen können.

Die Idee ist, auf Basis der zurückliegenden Ausschüttungen ein Gefühl dafür zu bekommen, wie mein Geld verzinst wird. Dividenden sind zwar keinen Zinsen, zum Vergleich der Fonds untereinander ist diese Kennzahl aber durchaus hilfreich. Und für Buy-and-Hold Anleger ist es natürlich relevant, inwieweit das angelegte Geld in einem Indexfonds mehr oder weniger abwirft als eine Anlage in Festgeld.

Die Berechnungsgrundlage hatte ich hier im Detail erläutert – zur Erinnerung:

- Alle Ausschüttungen der letzten 12 Monate werden addiert

- Die Ausschüttungen ergeben im Verhältnis zum aktuellen Kurs des ETF die prozentuale Rendite

- In Dollar aufgeführte Ausschüttungen werden zum historischen Kurs in Euro umgerechnet.

Zum Jahreswechsel lässt sich die Entwicklung der Performance auf Jahresbasis gut vergleichen. Schauen wir also mal auf die Ergebnisse zum Stichtag 31. Dezember 2022 (bzw. genau genommen zum 30.12., dem letzten Börsentag).

| Indexfonds | Ticker | Kurs (EUR) | Ausschütt. 2022 | Rendite 2022 |

Ausschütt. 2021 | Rendite 2021 |

| 30.12.22 | ||||||

| Vanguard FTSE AllWorld | fra:vgwl | 93,13 € | 1,95 € | 2,09% | 1,56 € | 1,42% |

| Vanguard FTSE Developed World | fra:vgve | 70,58 € | 1,44 € | 2,04% | 1,19 € | 1,42% |

| Vanguard FTSE Developed Europe | fra:vgeu | 32,90 € | 1,09 € | 3,31% | 1,00 € | 2,65% |

| Vanguard S&P 500 | fra:vusa | 67,88 € | 0,99 € | 1,45% | 0,82 € | 1,02% |

| Vanguard FTSE Dev. Asia Pac. ex Jp | fra:vgej | 22,93 € | 1,03 € | 4,49% | 0,89 € | 3,43% |

| Vanguard FTSE Japan | fra:vjpn | 27,04 € | 0,60 € | 2,22% | 0,52 € | 1,65% |

| Vanguard FTSE Emerging Markets | fra:vfem | 49,93 € | 1,69 € | 3,39% | 1,30 € | 2,25% |

Kurse runter, Rendite rauf

Alle Indexfonds haben 2022 absolut mehr ausgeschüttet als im Vorjahr. Renditetechnisch ist der Anstieg sogar noch höher, da die Börsenkurse durch die Bank deutlich gefallen sind: So ist z.b. der Schlusskurs des FTSE All World mit 93,13 Euro 15% niedriger als im Jahr davor. Da die Ausschüttungen aber von 1,56 Euro auf 1,95 Euro geklettert sind, liegt die Rendite, also das Verhältnis von Kurs zu Ausschüttungen, nun bei über zwei Prozent, während es im Vorjahr noch 1,42 Prozent waren. Es ist also nicht alles schlecht am Börsencrash 🙂

Schlusslicht ist wenig überraschend der ETF auf den amerikanischen S&P 500, mit einer Rendite von gerade mal 1,45 Prozent. Die Kursstände in den USA sind historisch und im Vergleich zu anderen Regionen immer noch sehr hoch, wenn man auf die durchschnittlichen Kurs/Gewinnverhältnisse der Unternehmen schaut. Dementsprechend sind die Ausschüttungen gemessen an den Kursständen deutlich geringer als beispielsweise in Europa.

Deutlich nach vorne geschoben hat sich der FTSE Developed Asia Ex Japan, hier gab es im vergangenen Jahr eine Dividendenrendite von fast 4,5 Prozent. Im Vergleich zu neun Prozent Inflation immer noch kein gutes Geschäft, aber erheblich besser als alle anderen Regionen-ETF. Das liegt vermutlich am hohen Rohstoffanteil in dem Index. Neben Schwergewicht Samsung sind hier v.a. australische Bergbau- und Ölfirmen vertreten, die durch die explodierenden Energiepreise sehr gut verdient haben. Bergbauriese BHP Group, mit über fünf Prozent Anteil das zweitgrößte Unternehmen im Index, erwirtschaftete 2022 beispielsweise eine Dividendenrendite von fast zehn Prozent. „Geholfen“ hat hier allerdings auch, dass der Kurs des Indexfonds im Vergleich zu 2021 um gut elf Prozent zurückgegangen ist, was die prozentuale Dividendenrendite noch weiter erhöht hat.

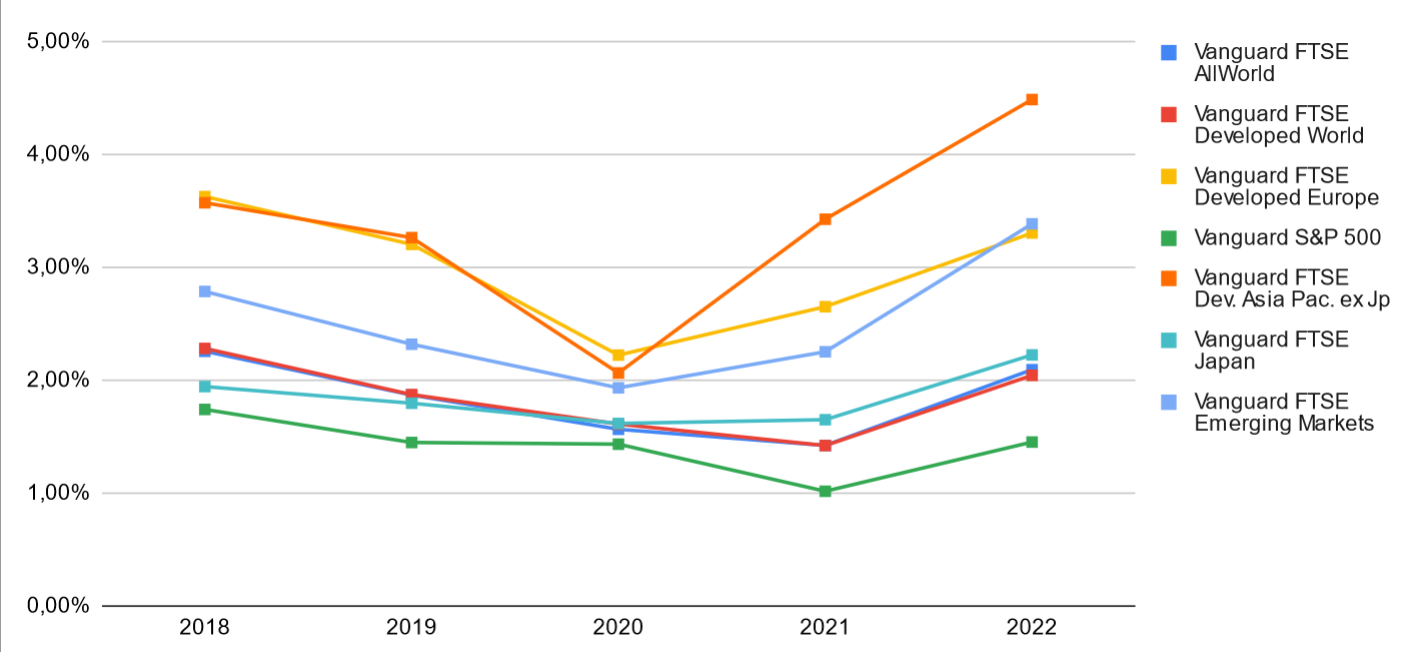

Corona-Knick

Schauen wir uns da ganze mal in der Entwicklung der letzten fünf Jahre an:

Deutlich erkennbar ist der Corona-Knick 2020 – in diesem Jahr hatten viele Firmen die Dividenden ausgesetzt oder zumindest die Auszahlung aufgrund ausgefallener Hauptversammlungen verschoben. Das Ausschüttungsniveau sank über alle Regionen hinweg auf einen Tiefstand.

2021 ging es in Europa, Asien und den Emerging Markets dann wieder deutlich aufwärts. Für die USA ging es hingegen mit der Rendite nochmal weiter runter, was aber nicht an gekürzten Ausschüttungen lag – die blieben weitgehend stabil. Ausschlaggebend waren vielmehr die nochmal deutlichen Kurssteigerungen im S&P 500: Der US-Index raste 2021 um fast 40 Prozent nach oben und stand Ende des Jahres auf Rekordhoch. Bei gleichbleibenen Ausschüttungen sinkt damit natürlich die prozentuale Dividendenrendite deutlich. Erst mit dem Einbruch der Kurse im letzten Jahr stieg dann auch beim US-Index wieder die Rendite.

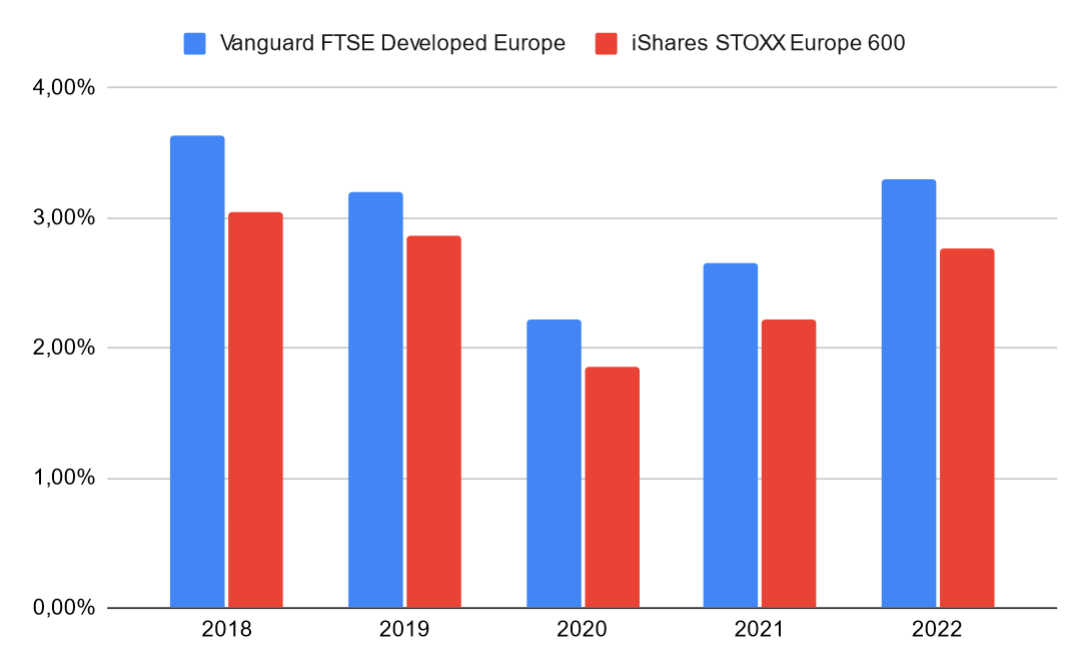

Vanguard vs. iShares

Da ich vor einiger Zeit zu Vanguard Indexfonds gewechselt bin, aber immer noch einige ETF anderer Anbieter im Portfolio habe, ist es natürlich interessant die Performance von Vanguard im Vergleich zu Konkurrenzprodukten zu analysieren. Mein Brot-und-Butter ETF ist der Vanguard Developed Europe, vor dem Wechsel zu Vanguard hatte ich den vergleichbaren iShares STOXX Europe 600 in meinem Wertpapiersparplan. Schauen wir mal, wie die Ausschüttungen für beide Fonds sich seit 2018 entwickelt haben:

Siehe da, die Entscheidung für Vanguard hat sich als goldrichtig erwiesen. Das fünfte Jahr in Folge schüttet Vanguard mehr aus als der vergleichbare iShares ETF. Wie Vanguard das schafft, weiss ich nicht, an der etwas geringeren Kostenquote (0,2 vs. 0,1% TER) kann es nicht alleine liegen, denn die Ausschüttungen sind im Schnitt bei Vanguard um 0,5 Prozent pro Jahr höher als bei iShares.

Und wie gehts weiter?

Der Elefant im Raum ist natürlich die allgemeine Zinsentwicklung. Als die Guthabenzinsen vor einem Jahr noch bei Null lagen oder es gar Strafzinsen aufs Girokonto gab, waren ein bis zwei Prozent Dividendenrendite auf Aktienanlagen vergleichsweise attraktiv. Mittlerweile haben die Notenbanken die Leitzinsen kräftig angehoben, in Europa auf 2,5 Prozent, in den USA sogar auf vier Prozent. Weitere Zinserhöhungen sind zu erwarten, um die Inflation in den Griff zu bekommen. Das drückt auf die Aktienkurse, weil festverzinsliche Anlagen auf einmal wieder interessant werden. Wenn ich risikofrei vier oder fünf Prozent aufs Festgeld bekommen kann, sind Aktien mit Ausschüttungsrenditen von zwei oder drei Prozent und dem Risiko von Kursverlusten deutlich weniger attraktiv. Es sei denn ich spekuliere auf langfristig steigende Kurse, was wir Buy-and-Hold Anleger ja alle tun 😉

Erratum

Aufmerksamen Lesern wird nicht entgangen sein, dass die historischen Renditen in dieser Auswertung leicht von den Zahlen früherer Artikel abweichen. Das liegt schlicht daran, dass ich in früheren Auswertungen die Ausschüttungen aller Jahre immer in Relation zum aktuellen Schlusskurs gesetzt habe. Das hat die Sache sehr vereinfacht, macht aber nicht wirklich Sinn: Wenn ich mir die Ausschüttungen für das Jahr 2018 anschaue, sollte ich diese auch in Relation zum Schlusskurs aus dem Jahr 2018 bewerten und nicht zum aktuellen Kurs des Fonds. Ist mit dieser Auswertung entsprechend korrigiert. Generell gilt: Bitte keine Anlageentscheidungen alleine aufgrund von wilden Analysen in irgendwelchen Blogs machen, sondern selber recherchieren. Ich übernehme für nichts eine Haftung, und es gilt wie immer: Die Inhalte dieser Website stellen keine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sämtliche Aussagen und Einschätzungen basieren auf der persönlichen Meinung des Autors und sind explizit keine Anlageberatung.

Super. Ich bevorzuge ja auch schon lange Vanguard.

Warum die Ausschüttungen bei Vanguard höher sind? Interessante Frage. Nun, zum einen sind die ETFs ja nicht direkt vergleichbar. Beide bilden zwar den europäischen Markt ab, machen das aber auf der Grundlage unterschiedlicher Indexe. Auch wenn die Zusammensetzung ähnlich ist, ist sie nicht identisch. Du siehst das schon, wenn Du Dir die 10 Hauptbestandteile anschaust. Entsprechend sind Kursverlauf und Dividendenentwicklung ähnlich, aber nicht identisch. Der Vanguard-ETF hat aktuell auch eine etwas höhere Neigung zu Value als der iShares-Kollege.

Ein weiterer Grund kann natürlich auch die genossenschaftsähnliche Struktur des Vanguard-Konzerns sein. Zur DNA von Vanguard gehört es halt, möglichst viel an die Anleger und Anlegerinnen zurückfliessen zu lassen. Da gibt es nicht, wie bei BlackRock, Aktionäre, die auch noch etwas abhaben wollen.

Viele Grüße

Rolf

Ja, der Unterschied zwischen MSCI und FTSE Index kann mit ein Grund sein. Faszinierend ist halt, dass die Ausschüttungen bei Vanguard nicht nur auf Sicht von 1-2 Jahren höher liegen, sondern wirklich konstant über die letzten fünf Jahre hinweg. Soll mir als Anteilseigner natürlich recht sein.