Wer vor einem Jahr ein gutes Angebot für Festgeldanlagen gesucht hat, wird mit großer Wahrscheinlichkeit auf das Angebot der Corealdirect Bank gestoßen sein. Unter den Anbietern mit deutscher Einlagensicherung lag Corealdirect bei den Vergleichsrechnern immer weit vorne. Nachdem man sich dann offensichtlich mit genug Anlegergeld vollgesogen hatte, ging das Zinsniveau Schritt für Schritt runter und Corealdirect verschwand von den ersten Plätzen der Vergleichstabellen.

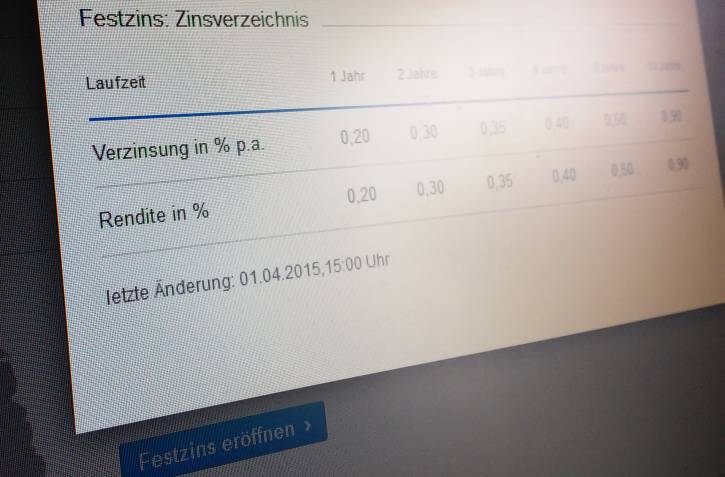

Mittlerweile ist die Muttergesellschaft Corealcredit verkauft worden, und der neue Eigentümer Aareal Bank hat kein Interesse mehr am Geld der Privatanleger. Die Kunden wurden in den vergangenen Wochen informiert, dass man kein neues Festgeld mehr annimmt, und wohl auch am liebsten die alten Verträge beenden würde. Kunden können bestehende Festgeldanlagen mit sofortiger Wirkung kündigen und erhalten bis zum Tag der Kündigung noch den vereinbarten Zinssatz. Eine gute Gelegenheit für Anleger, die ein wenig zu voreilig Geld für mehrere Jahre festgelegt hatten, und jetzt an ihre Ersparnisse wollen. Für alle anderen eher ein unattraktives Angebot: Das Zinsniveau ist in den letzten zwölf Monaten deutlich zurückgegangen, die 1,7 Prozent Zinsen, die damals noch für Zwei-Jahres-Festgeld gab, bekommt man heute bei keinem deutschen Anbieter mehr.

Bin mal gespannt, ob die Bank in Zukunft noch attraktivere Angebote zur Kündigung macht. Ein paar renitente Kunden, die noch über mehrere Jahre Festgeldanlagen laufen haben, können die ganzen schönen Einsparungen bei Personal und Infrastruktur zunichte machen, die man mit Aufgabe des Geschäftsbereiches sicher eingeplant hat.