In den USA ist es durchaus nicht ungewöhnlich, jemanden nach seinem Net Worth zu fragen, oder sich für den Net Worth von Prominenten zu interessieren. Gemeint ist damit das Vermögen nach Abzug von Schulden, d.h. wie reich jemand in Dollar gerechnet genau ist.

In Deutschland ist so eine schnöde Reduzierung eines Menschen auf einen Eurobetrag natürlich viel zu profan, abgesehen davon dass man hier eh nicht so gerne über Geld spricht. Nichtsdestotrotz wissen die meisten Aktiven in der Finanzblogcommunity vermutlich sehr genau, wie hoch ihr derzeitiger Net Worth ist, Google Docs oder anderen Finanztools sei Dank. Minutiös werden da das Depot, die Dividendeneinnahmen und die Sparkonten dokumentiert und verwaltet, zwischen Vermögenswert und Verbindlichkeit sauber getrennt, um am Ende eine (hoffentlich) große Zahl stehen zu haben die das eigenen Vermögen beschreibt. Und meistens gibt es auch eine klare persönliche Zielvorgabe, bis zu welchem Zeitpunkt man welche Summe erreicht haben will, um dann idealerweise in die Frührente zu gehen.

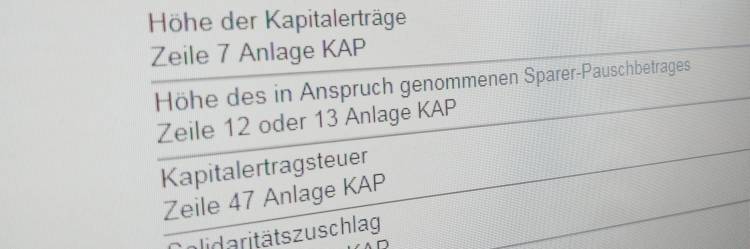

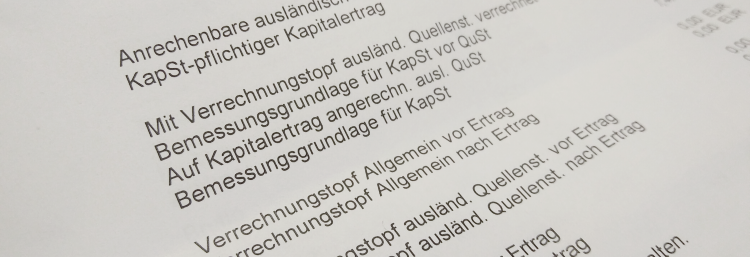

Da mein eigenes Depot diesen Monat eine psychologisch wichtige Schwelle genommen hat, fiel mir auf, dass bei einer solchen Betrachtung des Net Worth ein kleiner Denkfehler besteht, und real das ganze leider etwas weniger prächtig aussieht. Denn mein Depot gehört leider nicht vollständig mir, sondern zu einem nicht unwesentlichen Teil dem Finanzamt.