Um es gleich vorwegzunehmen: Ob die Zinsen weiter fallen oder nach jahrelangem Bergab jetzt der Tiefpunkt erreicht ist, weiss ich natürlich genauso wenig wie andere Marktteilnehmer. Es gibt allerdings einige Indizien, die darauf hindeuten, dass das Zinstief erreicht ist und es demnächst wieder bergauf geht:

Teilzeitinvestor

Der perfekte ETF für die Pazifik Region

Jetzt wird es kompliziert. Nachdem die ETF-Suche für Europa, Amerika und Emerging Markets halbwegs eindeutig war, ist die Suche nach einem Indexfonds für den Pazifikraum nicht ganz so simpel. Eigentlich gibt es für die Region einen passenden Index, den MSCI Pacific. Er deckt die entwickelten Länder Japan, Australien, Hong Kong, Singapur und Neuseeland ab, wobei Japan fast zwei Drittel der Bewertung ausmacht. Das Problem fängt damit an, dass es lt. JustETF genau einen handelbaren ETF auf diesen Index gibt, den ComStage MSCI Pacific TRN (ISIN:LU0392495023). Leider erfüllt der ComStage ETF zwei meiner Hauptkriterien nicht, denn er swappt und thesauriert.

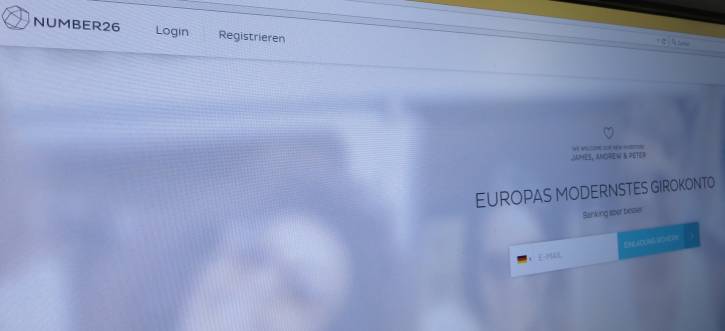

Neues Girokonto – und dazu das „modernste Europas“: Number26

Fintechs, also Startup-Unternehmen aus der Finanzbranche, sind im Moment schwer angesagt. Eines der am meisten gehypten Startups ist derzeit Number26, spätestens seit Paypal Gründer Peter Thiel eingestiegen ist. Number26 wirbt damit, „Europas modernstes Girokonto“ anzubieten. Bei so einem vollmundigen Versprechen kann ich natürlich nicht nein sagen und muss das ganze dringend ausprobieren.

Bank Run

An ein solches Konto der Zukunft zu kommen ist im Moment gar nicht so einfach, da Number26 nur Schritt für Schritt neue Kunden aufnimmt und die Nachfrage deutlich größer ist. Man kann sich auf eine Warteliste setzen lassen, die ihren Namen durchaus verdient – angeblich beträgt die Wartezeit derzeit über sieben Wochen. Um den Hype noch weiter anzuheizen, kann man seinen Wartelistenplatz verbessern, indem man Freunde wirbt, sich ebenfalls auf die Warteliste setzen zu lassen. Eine komfortable Situation: Die Konkurrenz schmeisst mit Neukundenprämien von 100 EUR und mehr um sich, bei Number26 drängen sich die Kunden freiwillig vor dem Türsteher. Netterweise hat Chris vom Geldexperimente-Blog mit einem Invite das ganze für mich beschleunigt.

Neues Festgeldkonto: NIBC Direct

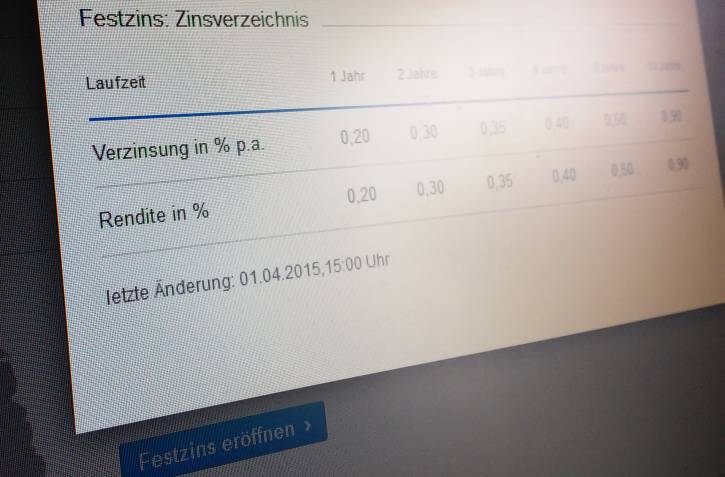

Nach dem letzten Beitrag zum Thema Festgeld vor zwei Monate ist das Zinsniveau nochmal ein Stück runtergegangen – wenn das so weitergeht sind wir demnächst tatsächlich bei Negativzinsen. Ich weiß was Sie jetzt denken: „Dividenden sind die neuen Zinsen„, das liest man ja schließlich gerade überall. Also raus aus Festgeld und Tagesgeld und alles in Dividendenpapiere? Scheint das Gebot der Stunde zu sein, aber mit jedem Artikel in Handelsblatt, Spiegel oder Bildzeitung, der dieses neue Mantra postuliert, werd ich das mulmige Gefühl nicht los, dass wir uns einer Dienstmädchenhausse gefährlich nähern.

Also lieber doch nicht alles in Aktien investieren, sondern für das verbleibende Cash zumindest die mickrigen Zinsen sichern, bevor wir bei Nullzinsen angelangt sind.

Der perfekte ETF für Nordamerika

Nach Europa und Emerging Markets geht es weiter mit der Suche nach dem perfekten Indexfonds für Aktien aus Nordamerika.

Was ist Amerika?

Die erste Frage die sich dabei stellt: Was versteht man unter Nordamerika: Nur die USA, oder auch Kanada, oder gar Mexiko? Es gibt eine Reihe von Indizes zur Auswahl, vom Dow Jones Industrial Average über den Standard & Poor’s 500 bis hin zum MSCI USA oder MSCI North America.

Reich mit Dividenden

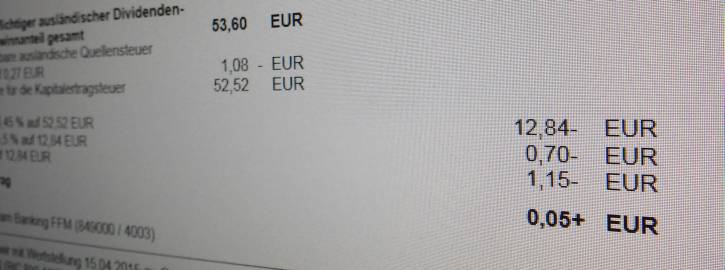

Und wieder prasselt eine Dividendenzahlung auf mich ein: Mein Euro Stoxx 50 ETF (DBX1EU), den ich vor allem wegen der hohen Dividendenrendite gekauft hatte, schüttet geradezu ein Füllhorn aus, nämlich sage und schreibe fünf Cent (!). Eigentlich wären es zumindest 54 Euro an Ertrag gewesen, aber dank Teilthesaurierung (wtf?) und anfallender Steuern geht der Betrag fast vollständig an das Finanzamt. Nun gut, das war hoffentlich nur die Teilausschüttung, eigentlicher Ausschüttzungstermin ist traditionell erst im Juli, und letztes Jahr gabs da – vor Steuern- ordentliche 3,1 Prozent.

Indexfonds: Ausschütter oder Thesaurierer?

Eine der Kernfragen bei der Auswahl eines Indexfonds ist, was mit den Dividenden passiert, die die im Fonds enthaltenen Unternehmen regelmäßig auszahlen. Ausschüttende ETF überweisen die Dividenden jährlich oder auch quartalsweise den Anteilseignern, während thesaurierende Fonds die Dividenden direkt reinvestieren. Beides hat seine Vor- und Nachteile, und es hängt sehr stark von der persönlichen Situation ab, welche Form geeigneter ist.