Wer Dividendenaktien kauft, will vor allem eines: eine kontinuierliche stabile Dividende. Soweit so einfach. Um aus den Dividenden einen passiven Einkommensstrom zu generieren, von dem man seine Miete zahlen kann, wäre es sehr praktisch, wenn die Unternehmen ihre Auszahlungen jeden Monat vornehmen würden, quasi als Ersatz zum Gehaltsscheck. Tatsächlich gibt es mittlerweile eine Reihe von Firmen, die mehrfach im Jahr ausschütten, die Firma Realty Income in den USA hat sogar ein Trademark auf ihre monatlichen Auszahlungen registriert und nennt sich explizit „The Monthly Dividend Company“.

Alle Jahre wieder

Deutsche Unternehmen sind da etwas konservativer und schütten traditionell nur einmal im Jahr aus. Für Aktienkäufer ist es daher durchaus relevant, wann der Auszahlungstermin bevorsteht: Der der sogenannte Ex-Tag bestimmt, an wen die Kohle ausgeschüttet wird. Kaufe ich die Aktie direkt vor Ex-Tag, erhalte ich die volle Dividende für das zurückliegende Jahr, kaufe ich einen Tag später, erhalte ich die nächsten zwölf Monate erstmal gar nichts. Klingt doch nach einem bombensicheren Geschäft: Aktien vor dem Ex-Tag kaufen, Dividende einstreichen, und danach die Aktie wieder abstoßen.

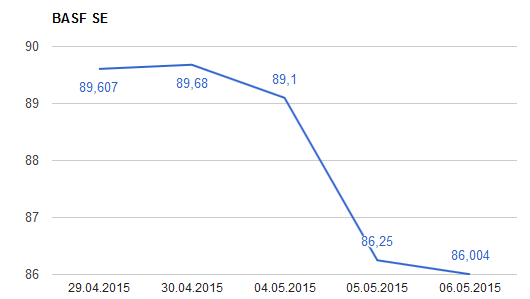

Leider sind auf diese Idee schon viele andere gekommen, weshalb man am Ex-Tag einer Aktie immer schön den Dividendenabschlag erkennen kann: Die Aktie fällt an diesem Tag häufig um genau den Betrag, der als Dividende ausgeschüttet wird. Nehmen wir mal als Beispiel BASF, den Top-Dividendenzahler im DAX: 2,80 EUR haben die Ludwigshafener dieses Jahr ausgeschüttet, und zwar an alle Aktionäre die am 4. Mai im Besitz der Aktie waren. Schauen wir mal auf das Kurschart für diesen Tag, und siehe da, pünktlich zum Stichtag bricht die BASF Aktie um 2,85 EUR ein.

Also doch kein free lunch mit Dividenden, ob man vor oder nach dem Ex-Tag kauft, scheint erstmal ein Nullsummenspiel zu sein: Das was man als Dividende gewonnen hat, hat man an Aktienwert verloren.

Allerdings kommt für den privaten Anleger hier das allseits beliebte Steuerthema ins Spiel: Die ausgezahlte Dividende darf ich direkt versteuern, bzw. die Bank macht das freundlicherweise für mich und zahlt mir die Dividende gekürzt um die Kapitalertragssteuer aus. Statt 2,80 pro Aktie erhalte ich nach Abzug der Steuern nur 2,06 (als fleißiger Kirchgänger noch weniger, weil dann noch Kirchensteuer abgezogen wird).

Nachgerechnet

Mal mit gerundeten Werten gerechnet: eine Aktie kostet 100 EUR und zahlt 10 EUR Dividende, die zu versteuern sind. Nach Ex-Tag ist die Aktie nur noch 90 EUR wert, der Dividendenabschlag lässt grüßen. Wenn ich die Aktie vor dem Ex-Tag gekauft habe, habe ich 100 EUR bezahlt, 10 EUR Dividende direkt zurückbekommen, darauf aber 2,64 Steuern bezahlt. Macht in Summe 92,64 an Kosten pro Stück, im Vergleich zu 90 EUR, die ich nach Ex-Tag bezahlt hätte (in diesem Fall ohne Dividendenzahlung und daher auch ohne Steuerzahlung):

| Kauf vor Ex-Tag | Kauf nach Ex-Tag | ||

| Aktienkurs | 100,00 | 90,00 | |

| minus Dividende | 10,00 | 0,00 | |

| plus Steuern | 2,64 | 0,00 | |

| Gesamtkosten | 92,64 | 90,00 |

Sieht also nach einer klaren Empfehlung aus, erst nach dem Ex-Tag Aktien zu kaufen. Ganz sauber ist die Rechnung allerdings nicht, denn wenn ich irgendwann mal die Aktie wieder verkaufe, schlägt die Steuer mit ausgleichender Gerechtigkeit zu: Bei einem angenommenen Verkaufskurs von 100 EUR müsste der Vor-Ex-Tag Käufer keine Steuern zahlen, denn er hat ja auch zu 100 EUR gekauft, also keinen Gewinn gemacht. Der Nach-Ex-Tag-Käufer realisiert hingegen 10 EUR Buchgewinn, da er ja nur für 90 EUR gekauft hat, und zahlt am Ende dann doch die 2,64 Kapitalertragssteuer nach. Zumindest aber hat er eine Steuerstundung erreicht, denn er ist ja wie wir alle Langfristanleger und hat die Aktie erstmal 20 Jahre gehalten, da kann eine Steuerstundung schon was ausmachen. Und falls die Aktien wider Erwarten nach 20 Jahren im Wert gefallen sind, kommt er um die Steuern ganz rum (was zugegebenermaßen nur ein schwacher Trost für den Kursverlust wäre). Insofern spricht einiges dafür, Aktien erst nach dem Ex-Tag zu kaufen.

Anders sieht es aus, wenn man seinen persönlichen Freibetrag nicht ausgeschöpft hat. In diesem Fall kassiert man die Dividende steuerfrei, und die Rechnung sieht entsprechend freundlicher aus für den Kauf vor Ex-Tag.

In the long run

Letztendlich sind die Unterschiede, gerade bei langfristigem Anlagehorizont, eher zu vernachlässigen. D.h. die ganze vor/nach Ex-Tag Frage sollte man höchstens in Erwägung ziehen, wenn der Ex-Tag gerade ansteht und die ausgeschüttete Dividende sehr ordentlich ist. Denn es bringt eher wenig, wenn man mit dem Warten auf den Ex-Tag ein paar Cent Steuern spart, dafür aber die (hoffentlich positive) Entwicklung einer Aktie wochenlang verschläft.

Disclaimer:

Die Inhalte dieser Website stellen keine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sämtliche Aussagen und Einschätzungen basieren auf der persönlichen Meinung des Autors und sind explizit keine Anlageberatung.