Es gibt mittlerweile eine ganze Reihe von Verfahren, um Online-Banking sicherer zu machen. Neben dem üblichen Nutzernamen und Passwort zum Login auf der Website wird in der Regel immer auch eine Transaktionsnummer (TAN) abgefragt, um z.B. eine eine Überweisung oder einen Aktienkauf zu bestätigen. Früher ging das über eine TAN-Liste, bei der eine beliebige Nummer von der Liste genommen werden konnte. Mittlerweile sind die meisten Anbieter zu indizierten TAN-Listen (iTAN) übergegangen, bei denen man aufgefordert wird, eine ganz bestimmte Nummer von der Liste einzutippen. Moderner als diese Papierlisten kommen kommen Mobile-TANs rüber, die per SMS aufs Handy geschickt werden. Noch James-Bond-artiger sind e-TAN oder Smart-TAN Verfahren, die mit einem eigenen kleinen Gerät funktionieren. Auf diesem Mini-Taschenrechner muss man meist eine Ausgangsnummer eingeben und die angezeigte Bestätigungsnummer dann ins Online Banking eingeben. Das mag zwar sicherer sein, durch das Hin- und Her der Zahlen zwischen TAN Generator und Website aber nicht mehr ganz so komfortabel und anfällig für Fehleingaben.

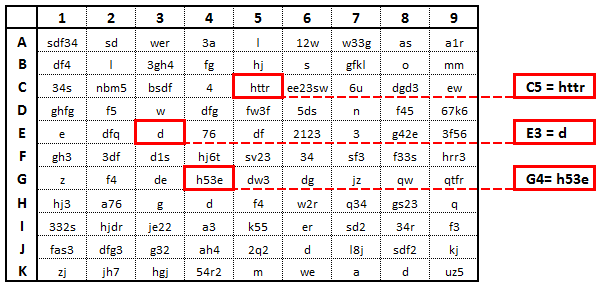

Das nutzerunfreundlichste Verfahren das ich bisher gesehen habe, setzt die pbb direkt für ihr Online-Banking ein, und geht wieder zurück zum Papier: die sog. i-TAN Card. Eine kleinbedruckter scheckkartengroßer Zettel mit einer Tabelle, bei dem man Schiffe-Versenken-artig (A3 – daneben, C4 – daneben, B5 – Treffer!) drei verschiedene Tabellenzellen identifizieren muss, in der dann jeweils eine Kombination von Zahlen und Buchstaben eingedruckt ist. Diese baut man zusammen und tippt sie zur Bestätigung einer Transaktion ins Online-Banking ein.

Die i-TAN Card ist lt. Anbieter „eine noch höhere Sicherheitsstufe nach dem neuesten Stand der Technik“. Man benötigt keine technischen Zusatzgeräte, braucht nicht ständig neue TAN-Listen und hat immer alles auf einer kleinen Karte dabei. Vor allem aber ist das ganze aber extrem umständlich, die gefühlte Fehleranfälligkeit liegt bei 50%, wenn man mal wieder irgendeine der Kleinbuchstaben oder Ziffern falsch abgelesen hat, oder einmal kurz in Spalte oder Zeile verrutscht ist.